GroupMアナリシス:パンデミックによる逆風押し、消費財の広告支出は安定

- POV’s

- 2023-05-11

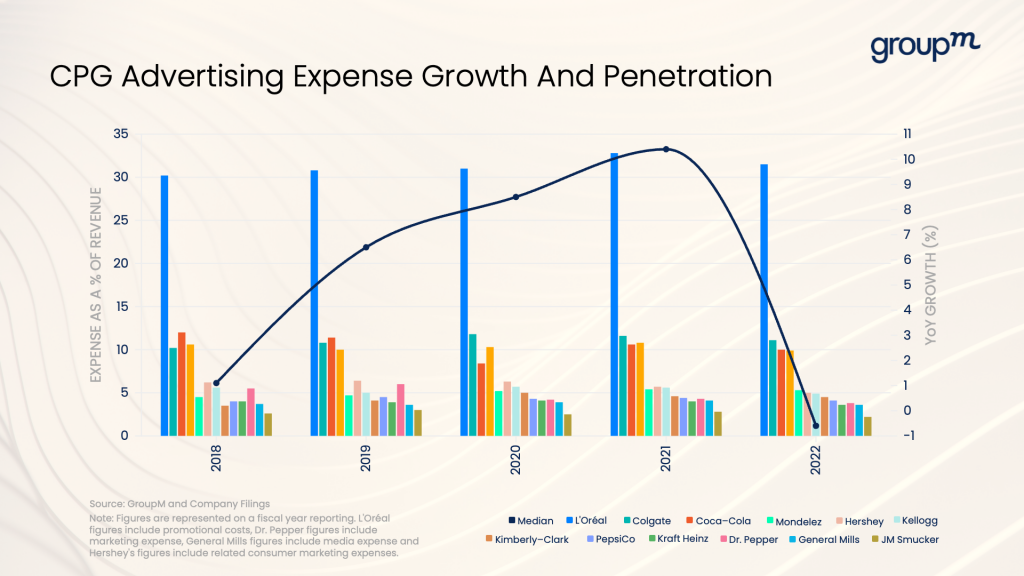

上場企業26社を対象としたGroupMの分析によれば、消費財ブランドの広告成長は平均を上回る成長が2年間続いていたが、2022年は穏やかな伸びにとどまった。

消費財企業の経営陣は、価格上昇が消費者に重くのしかかり、経済の風向きが不透明な中、中期的な収益の伸びは一桁台前半から半ばと、より緩やかなものになるとの見通しを立てている。

通貨ベースで見た広告成長は、2022年にプラスであった。また、新型コロナウィルスの流行がもたらした市場の変動にもかかわらず、消費財ブランドが広告に費やす収益の割合は過去5年間比較的一貫してきた。2022年、その中央値は5%となった。

GroupMのグローバルビジネスインテリジェンスのグローバルプレジデントであるケイト・スコット=ドーキンスは、「昨年末から2023年初めにかけて、多くの消費財企業は、インフレによる価格上昇にもかかわらず、価格弾力性は予想通り、場合によっては予想以上の値を示していました。その一因として、おそらくはブランド構築への堅実なコミットメントと広告への投資が挙げられ、実際、複数のメディアオーナーから、消費財広告主が2023年第1四半期においても力強さを維持しているとの報告が寄せられました。」と述べている。

企業は依然としてサプライチェーンの問題が経営に影響を及ぼし、最終的には広告費を抑制すると見ているが、2023年にはそうした混乱が緩和されると予想され、1年間の広告投資の平準化が期待される。

パンデミックの影響により、消費者の習慣が変化し続けることで、CPGブランドはデジタルチャネルへの投資を増やす動きを強いられています。デジタル内でのマーケターのメディアミックスの最適化は、ますます重要な役割を果たすでしょう。例えば、一部のCPG企業は小売りメディアへの投資をより積極的に行っています。

アメリカでは、CPG企業の小売りメディアへの支出は、消費者のオンライン購入が急増した2020年と2021年よりも遅いペースで成長しています。GroupMの分析によれば、2022年には小売りメディアへの支出が30%増加し、年間の総メディア投資の16%を占めました。これには小売業者との直接(または卸売り)支出は含まれておらず、これを含めると一部の広告主では50%以上の割合になる可能性があります。

イギリスでは、テレビ投資(コネクテッドTVを含む)がCPG広告支出の約60%を占めています(また、トレードや卸売りへの投資は除外しています)。これは、デジタルが広告収益の80%を占めるイギリスの業界平均とは対照的な状況です。この相違は大手ブランドの間で一般的であり、リーチとブランド成長を追求するために通常、テレビにより多くの費用をかける傾向にあります。

GROUPM ANALYSIS: CPG AD SPEND REMAINS STEADY DESPITE PANDEMIC-RELATED HEADWINDSより

GroupMは、Mindshare、EssenceMediacom、Wavemaker、m/SIX、そして成果重視のプログラマティック・オーディエンス企業であるXaxisを通じて、年間600億ドル以上のメディアバイイングを行う世界的なメディアエージェンシーです。GroupMのポートフォリオには、データ&テクノロジー(Choreograph)、投資、サービスがあり、広告が人々にとってより良く機能するようなメディアの次の時代を形成するというビジョンのもと、すべてが統合されています。規模のメリットを最大限に活用し、革新、差別化を図り、お客様がビジネスを展開するあらゆる場所で、持続的な価値を生み出しています。GroupMの詳細については、www.groupm.com